由 京东 发货, 并提供售后服务. 有货(外地跨区调货),暂免调货服务费. 18:00前下单,预计07月19日(周一)送达

药物

“没额度了。”“早上就没了。”“5年期一早就没了,3年期还有一些。”

3月10日,2026年首批储蓄国债(字据式)刊行,额度“秒光”高慢再现。今日午后,第一财经记者访谒、研究北京地区多家银行网点,赢得的遍及是上述售罄的回应。有国有大行职责主谈主员对记者暗示,这是本年首批储蓄国债,部分热衷国债的投资者此前资格了几个月的“空窗期”,因此认购眷注相对更高。

跟着入款挂牌利率下行和银行雅致化压降欠债本钱的举措加码,储蓄国债较国有大行依期入款的“性价比”进一步突显。尤其在中始终定存居品日益紧俏的配景下,5年期储蓄国债显着更为抢手。不外,全体来看,客群仍以中老年东谈主为主。

“没额度了”

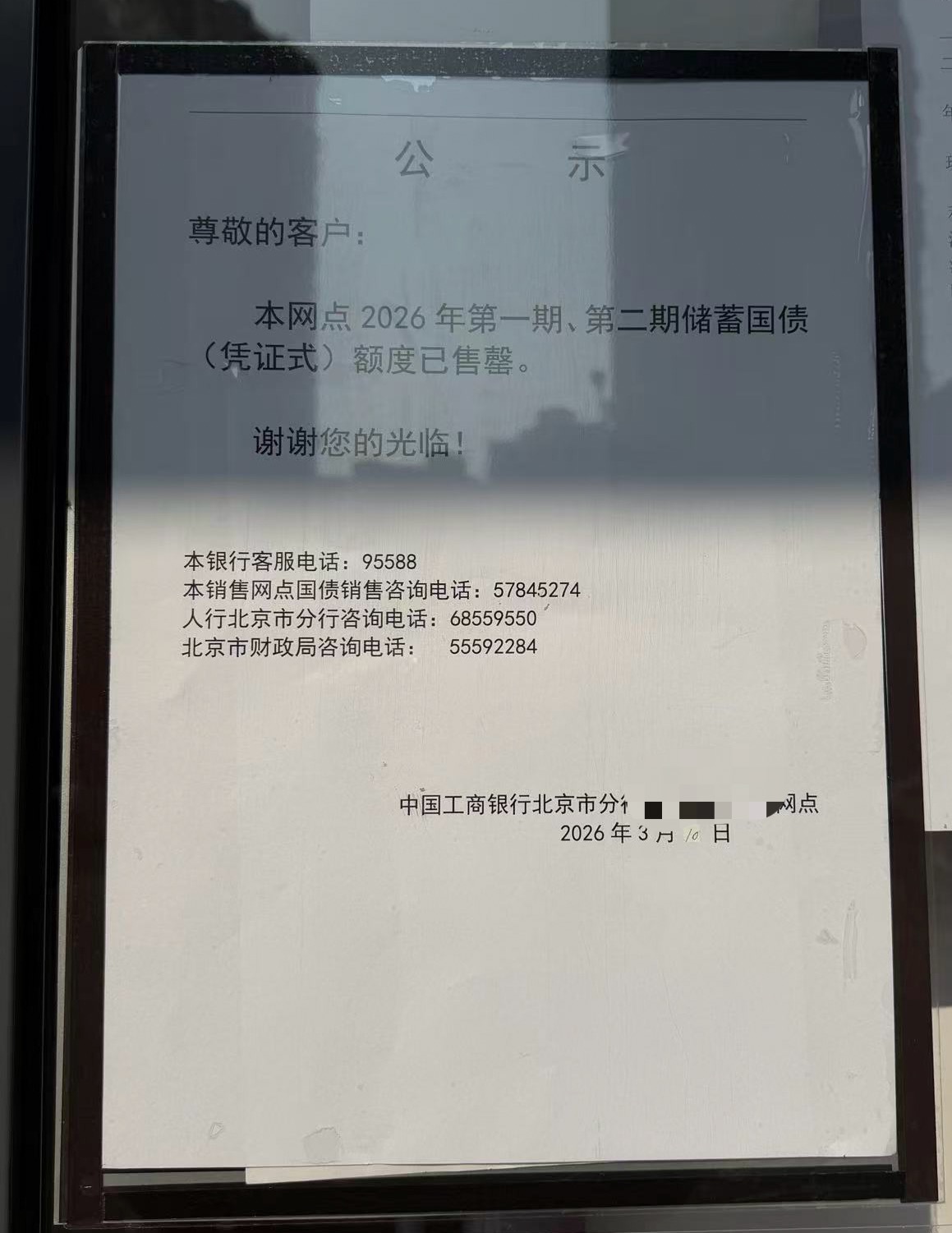

“尊敬的客户:本网点2026年第一期、第二期储蓄国债(字据式)额度已售罄。”周二午后,记者在一家国有大行北京向阳区某支行网点门口看到这则公示。

(工商银行北京某网点储蓄国债售罄公示 第一财经记者亓宁/影相)

(工商银行北京某网点储蓄国债售罄公示 第一财经记者亓宁/影相)

根据财政部3月5日发布的公告,本年第一期储蓄国债(字据式)和第二期储蓄国债(字据式)刊行期为3月10日至19日,二者均为固定利率、固依期限品种。其中,第一期国债期限3年,票面年利率为1.63%,最大刊行额150亿元;第二期国债期限5年,票面年利率为1.7%,最大刊行额150亿元。

根据央行、财政部连络见告,上述两期国债由2024~2026年储蓄国债承销团成员承销,包括国有大行、股份行、城商行、农商行等40家银行,代销比例为固定比例。

不同于电子式储蓄国债不错在手机银行等线上渠谈“抢购”,字据式储蓄国债仅可在上述银行的网点柜台购买。而从记者在北京地区访谒、研究情况来看,大王人国有大行、股份行网点的储蓄国债额度紧俏,部分农商行网点额度相对充足,但不同期限品种互异较大。

据上述国有大行网点职责主谈主员先容,由于该网点所售储蓄国债额度较少,基本“两三个储户就买光了”。“主如果额度少,买的东谈主不算多,每次来列队买的主要王人是大爷大妈。”该职责主谈主员暗示,有些“偏疼”储蓄国债的客户为了抢额度凌晨就来列队,更有甚者头一天晚上就搬来小板凳占好位置,但主如果老年东谈主。

根据连络部门要求,单一个东谈主购买单期储蓄国债(字据式)金额不得擢升100万元。尽管如斯,由于部分网点获配额度较小,客户“竞争”也较为热烈。“咱们网点小,额度所有筹划也就100多万(元),没两三个客户就买光了。”一位国有大行网点职责主谈主员暗示。

时时情况下,储蓄国债刊行首日代销银行的商业时辰会较平时早半个小时。“早上10点钟的时刻(额度)就王人莫得了。”另一家国有大行网点职责主谈主员也教导,由于部分老年客户更热衷国债且在“列队抢购”方面更占上风,提议有趣味趣味的客户恭候电子式储蓄国债进行购买。

另一家股份行职责主谈主员也暗示:“咱们网点列队的东谈主其实不是卓越多,但额度如实很快就莫得了。一个可能是单东谈主买的鸿沟比较大,另一个可能额度本人比较有限。”

根据央行、财政部上述见告要求,承销团成员要增强额度调剂的生动性和针对性,积极繁华不同地区、不同网点投资者的购买需求。据记者了解,各银行在代销额度里面分派机制上存在一定互异,部分银行接收的是分行额度分享,部分银行不同支行网点则有各自对应的额度上限。关于后者,因为不同网点的额度和客流量并不一致,投资者在不同网点“抢购”储蓄国债的“得手”概率也会有所不同。

因为安全性较高、收益较踏实,加上变现生动、投资门槛低等秉性,SuncityGroup储蓄国债“秒光”等抢购高慢早已不簇新。不外,有国有大行职责主谈主员暗示,因为本年首批储蓄国债刊行前有3个月的“空窗期”,且其间掩饰春节假期等,部分投资者可高手头资金较往常更为充足。

比较之下,部分中小银行网点有着更多“捡漏”的契机。10日16:00傍边,记者以客户身份研究储蓄国债额度时,北京农商行一家谱行职责主谈主员暗示,该行5年期储蓄国债照旧莫得额度,但3年期品种还有2000多万元(额度)。

5年期品种更紧俏

抽象记者访谒和研究了解情况来看,本年首批储蓄国债5年期品种更为抢手,3年期品种额度相通紧俏,但售罄速率相对渐渐。这一律例在已往也较为常见,此次则更为显着。

{jz:field.toptypename/}以某头部股份活动例,据该行北京向阳区一网点职责主谈主员先容,该行所售5年期储蓄国债早上就已露馅莫得额度,3年期品种则“坚捏”到了中午才卖光,售罄公示则在今日地午贴出。

客服QQ:88888888在业内东谈主士看来,这一“律例”与投资者个东谈主搭理偏好连络,也与依期入款利率走势连络。据多位银行职责主谈主员先容,大王人储蓄国债购买者也更倾向于依期入款等踏实居品。

已往,储蓄国债较国有大行同期截止期入款往往保捏着细小的利率上风。昨年以来,在入款挂牌利率营救驻调、各银行利率上浮力度调降的同期,部分银行的5年期致使3年期定存居品照旧不再进行利率上浮,大额存单更是一单难求。而相较于往年,本年到期的中始终依期入款将靠近更大降幅的重订价,储户寻找替代品的需求也被觉得会更高。

在此配景下,约略锁定更始终限利率的储蓄国债“性价比”进一步突显。“3年期定存利率1.55%,3年期储蓄国债利率1.63%。1万块钱一年利息收支也就8块钱,其实不算多。然而当今5年期定存利率亦然1.55%,5年期储蓄国债是1.7%,这个别离倒是大少量,但额度也如实更垂危。”一位国有大行网点客户司勾通释说。

据记者了解,咫尺国有大行3年期定存的主流利率水平上限为1.55%,部分5年期定存普通整存整取仅按照挂牌利率1.3%推行,少数特色入款居品5年期利率最高可到1.6%。比较之下,部分股份行的定存利率较储蓄国债仍保捏上风。

“您买3年期国债还不如存3年期(特色)定存呢,当今(特色定存)利率最高1.75%,比国债高。5年期(特色)定存咱们也有1.8%的请求通谈,不外要50万元起存。”一家股份行客户司理暗示。

除了利率互异,储蓄国债相较于依期入款的提前兑取章程也存在较大互异。根据央行与财政部连络见告,上述两期国债提前兑取时,利息按投资者实质捏有天数及相应的利率脉络计付,即:两期国债从购买之日起捏有期限发火半年不计付利息,满半年发火1年的按年利率0.35%计付利息,满1年发火2年的按年利率 0.40%计付利息,满2年发火3年的按年利率1.12%计付利息;捏有第二期国债满 3年发火4年的按年利率1.52%计付利息,满4年发火5年的按年利率1.63%计付利息。

有银行业东谈主士教导,投资者应该根据个东谈主收益目的和风险承受身手等抽象要素,多元化遴荐投资主义。咫尺来看,面对入款利率捏续下行,不少银行正借机领导允洽要求的客户尤其是年青客户更多遴荐搭理或保障居品。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼

备案号:

备案号: