中国金融市集将来有两个问题值得接洽:

第一,多元资产建树。中好意思经济政策不对加深,这还是过中,跨境资产建树展披露更多上风。

第二,住户资产建树转置。地产金融属性撤离之后,中国住户资产建树将更歪斜于金融资产,尤其是带有跨期储蓄性质的永远金融资产,这部分金融资产对应中国成本市集的“长钱”。“长钱”怎么灵验建树,这是将来中国金融市集需要解答的问题。

咱们存眷并接洽中国成本市集将来的诸多资产建树器用,故此开设《资产建树器用箱》系列。

本文接洽2025年针对非银主体扩容的器用——“南向通”。好意思伊冲突撕开了专家博弈的深处裂痕,在这一大布景下,南向通的发展远景能够值得期待。

中国成本市集多元化资产建树越来越重要。在这一大趋势演变经过中,越来越多的资产建树器用将会表示出来。更多资金将会行使新器用达成更好的资产建树。

本文动作《资产建树器用箱》系列的第一篇,咱们先来研究一个器用“债券南向通”,2025年针对非银放开,对中国资配机构而言意味着什么?

一、债券南向通是什么?

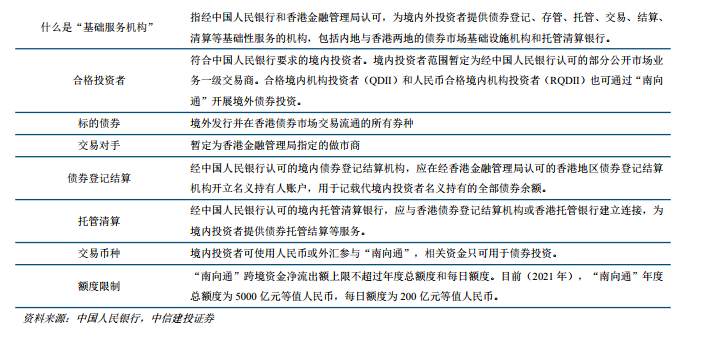

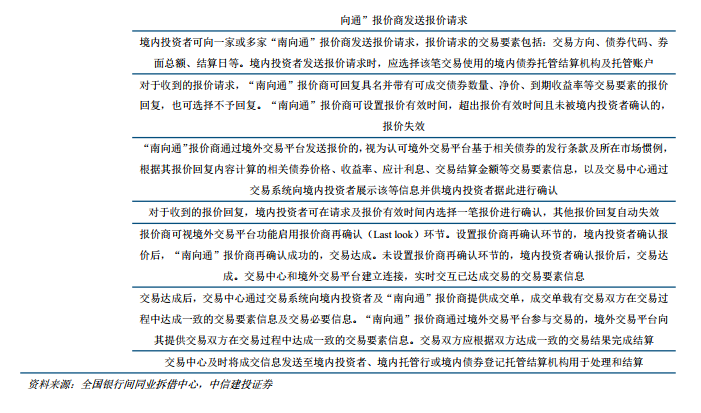

2021年9月24日,债券“南向通”讲求上线,为境内机构开导了建树境外债券的新通说念。

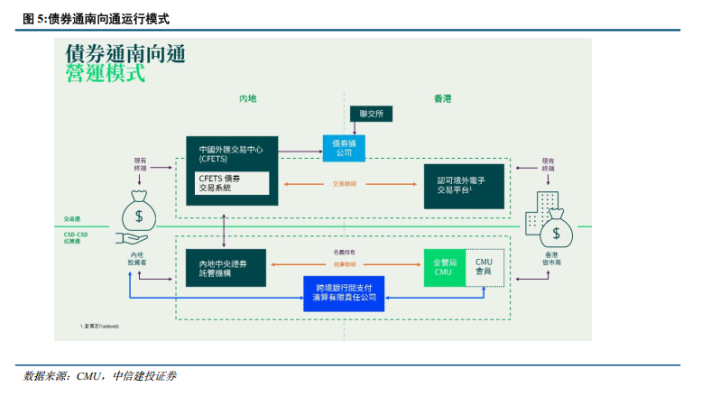

债券“南向通”即是一套跨境来回机制。

境内机构可以通过两地的金融基础门径,径直买卖在香港流畅的债券。如今,这已成为境内资金走向国外、惩办信用风险以及参与离岸东说念主民币市集的重要渠说念。

参与“南向通”的机构类型已经从银行拓展到非银,这是2025年器用的新变化。

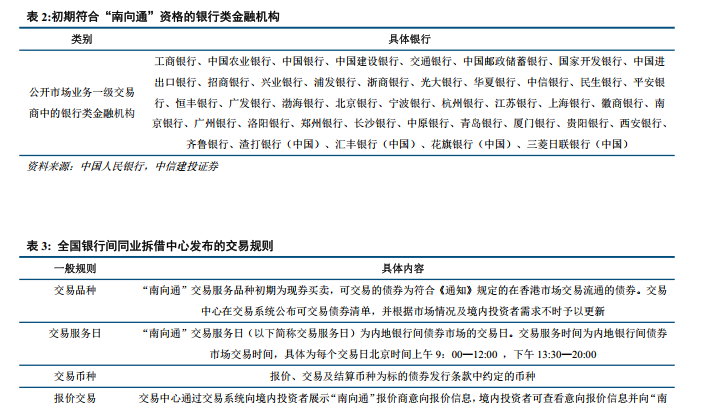

业务通达初期,监管层只允许41家银行(央行公开市集业务一级来回商)参与。跟着业务老到,2025年起,证券公司、公募基金、保障公司和银行答理子公司这四类非银机构也讲求获准入场。

南向通的资产池相比大,法例也较为透明,是一个相比可以的跨境资产建树器用。

境内机构可以通过南向通,购买在境外刊行、并在香港市集来回的统共债券。

来回和结算法例方面,“南向通”与国际作念法接轨。买卖债券时,境内机构主要选择“恳求报价(RFQ)”模式。资产托管方面,现实“步地执有东说念主”轨制。

二、债券南向通的参与者是谁?

“境内及格机构+境外指定作念市商”体系组成退回券南向通的参与主体。

境内及格机构,第一类是银行类金融机构(但须框定在公开市集业务一级来回商规模)。

业务通达初期,监管首批批准了41家银行。包含工、农、中、建、交五大国有行,招商、兴业、中信等主要股份制交易银行;还有北京银行、上海银行等头部城商行和农商行。

境内及格机构,第二类横暴银金融机构(天赋可以参照QDII和RQDII机构方法)。

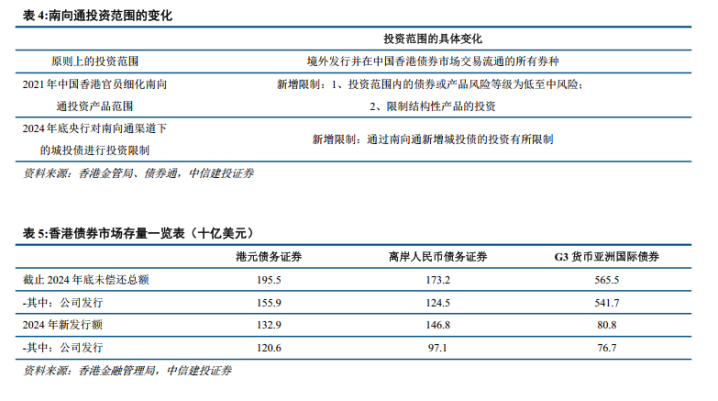

到2025年,准入规模进一步扩大,讲求向非银机构绽放。当今,合履历的证券公司、基金惩办公司、保障机构以及答理子公司均可参与。但并非统共非银机构当今皆可参与“南向通”。

境外侧来回主体,是香港金管局指定的作念市商。

彩选时,监管主要磨真金不怕火机构在离岸债券市集的报价深度、来回系统牢固性以及与境内基础门径期间对接才调。当今,香港金管局已指定了22家活跃且具备流动性因循才调的金融机构动作作念市商。

三、债券南向通可以投资哪些标的?

入池标的必须是内地除外地区刊行的债务器用,必须在香港市集具备活跃的二级市集流动性。

币种上,离岸东说念主民币、好意思元、港币等各种货币计价的债券均可投资;主体上,中资与外资刊行的债券均可。

2024年末,香港市集流畅的港币债、离岸东说念主民币债、G3亚洲国际债券,存量限度分手达到了1904亿好意思元、1732亿好意思元和5656亿好意思元。公司债限度占比最高,分手为1599亿好意思元、1245亿好意思元和5417亿好意思元。

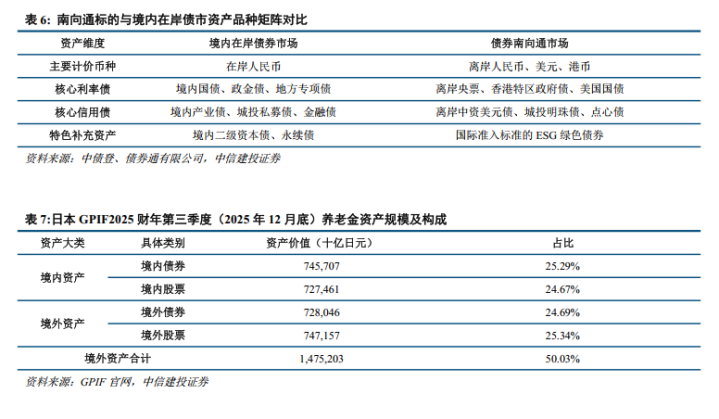

实操中,境内机构投资要点相关落在点心债和好意思元债。

离岸东说念主民币债券(点心债)是境内资金出海建树本币资产的首选;城投、金融类中资好意思元债,则是机构获取信用利差的主要器用。

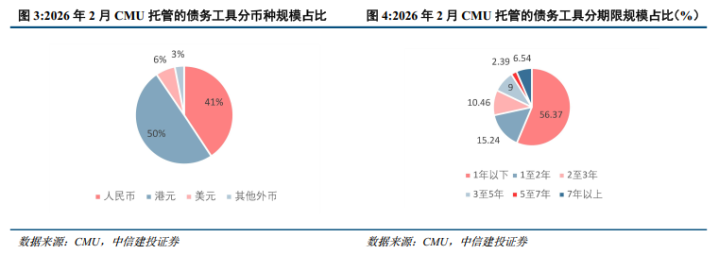

香港特区政府刊行的绿色债券、外币主权债以及在香港CMU系统(债务器用中央结算系统)托管的高品级信用债均在建树规模内。

中资好意思元债市集的刊行结构已经发生改革。

往时占相比高的房地产高收益债大幅减少,革命创制的是“新三样”及先进制造企业刊行的绿色债券。由于存在离岸订价各异,这些债券的信用利差往往高于境内同时限居品。

2025年,跟着东说念主民币国际化鼓吹,点心债的刊行限度不断创出新高。南向通的标的池中,囊括了财政部离岸国债、央行单据以及跨国企业点心债。

四、债券南向通的参与法例怎么?

“南向通”对跨境资金流转现实闭环惩办,隧说念的汇率套利很难在“南向通”中达成。

“南向通”的报价、来回及结算币种均为债券票面币种。

境内投资者若以东说念主民币投资外币债券,可通过银行间外汇市集兑换所需外币,并借助外汇繁衍居品对冲汇率风险。资金兑换与风险对冲操作需严格死守外汇惩办干系章程。

境内投资者的“南向通”资金现实专款专用,仅限用于债券投资,严禁通过该机制进行罪人套汇。

当债券到期或卖出后,投资者不再不绝投资,干系资金须汇回境内并兑换回东说念主民币,SuncityGroup变成资金闭环流动。

“南向通”对跨境资金现实净流出名额惩办。

全市集年度总和度为5000亿元东说念主民币,逐日来回额度为200亿元东说念主民币。

五、为什么参与债券南向通?第一重考量是政策建树需求

债券南向通称心了机构多元化建树的需求,这在当下专家相称规周期波动中显得更为重要。

连年专家资产经济迎来了高出惯例周期的波动,资产建树的逻辑突破了传统好意思林时钟端倪。

更为重要的是,专家经济和地缘扯破日深,可预思的一段期间内中好意思经济和政策或不对加深。

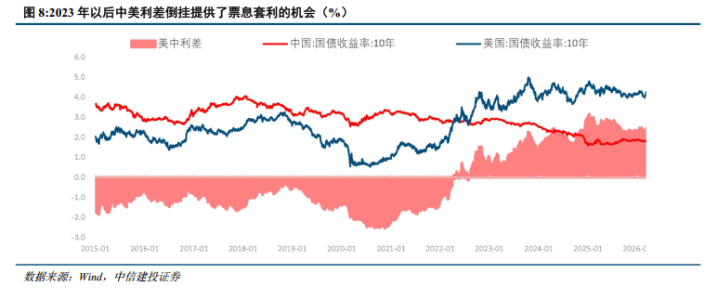

在中好意思经济周期各异和利差变动布景下,机构开展多元化资产建树,举例通过南向通买入境外债券,能对消单一东说念主民币资产收益波动,并通过富有的来回额度鸠合国际化投资实战警戒。

举例,当境外利率高于国内利率之际,机构可以通过“南向通”买入收益率较高的境外优质债券。这么一来,机构既能获取牢固的高票息,又能等国外果然降息时,赚取债券价钱高潮的成本利得。

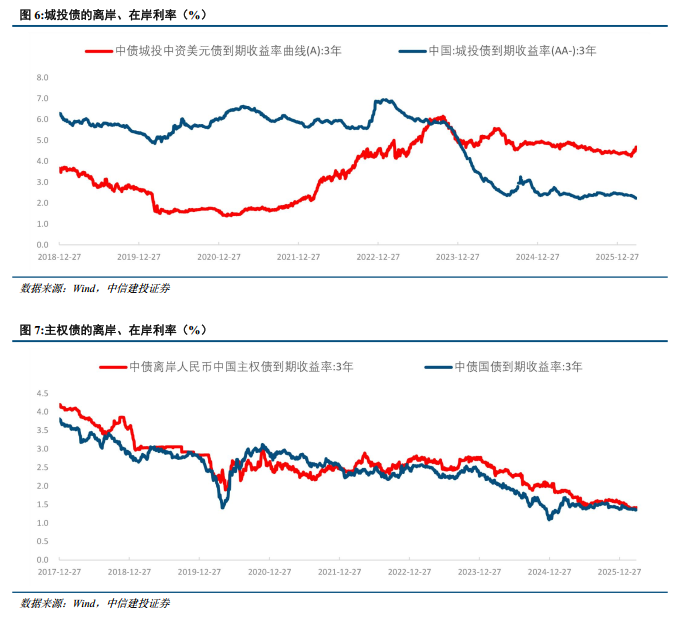

2023年至2026年即是一个典型的错位期。中好意思两国货币政策观点透澈相悖,中好意思十年期国债利差倒挂。这为买通跨境渠说念资金带来了获取高额票息契机。

六、为什么参与债券南向通?第二重考量是追求详细收益

兼并主体在境表里市集刊行债券,具备透澈疏通的信用底层资产,但在内容来回中,其利率订价不同。

这种“同债不同价”的气候,主如若因为两地市集在评级方法、订价基准和风控机制上存在各异。

兼并主体境表里发债利差不同,源于三大机制各异:

一是国际评级受“主权天花板”甩手推高了信用成本,而境内评级相对偏宽;

二是境内资金扎堆导致优质债利差收窄,而境外好意思元债受好意思联储政策主导且流动性条款严苛;

三是负约容忍度各异,境外市集对负面音书特别明锐易触发强制减仓,而境内机构则可借此契机买入被低估的错杀债券获取逾额收益。

七、南向通将来或将走向何方?

咱们对南向通执有更乐不雅的永远判断,因为咱们看到两个观点。

第一,地缘政事场面变化(如好意思伊冲突)或加快东说念主民币国际化的程度,香港金融市集发展或迎来深切机遇期。

香港动作东说念主民币国际化的中枢流毒,其债券市集有望迎来扩容。跟着东说念主民币使用规模扩大,香港债券市集的来回品种将不断增多,流动性会更好,机构参与也会愈加活跃。

将来跟着东说念主民币国际化进一步鼓吹,香港或蛊惑更多发债和资金端的参与主体,债市的深度和广度皆将扩容。这为境内机构进行专家资产建树提供更多选择。

第二,中国住户钞票建树图谱迁徙,更多元化资产建树是将来中国金融市集的大观点。

跟着地产从最大的金融投资品归于消耗品属性,将来中国住户资产建树将缓缓从房地产转向金融资产。

相较金融市集发展较为深切的大国,将来中国住户资产建树金融资产,尤其是带有强跨期储蓄特色的永远金融资产,具有较大发展空间。这也意味着,保障、答理能够依然具备限度彭胀的大远景。

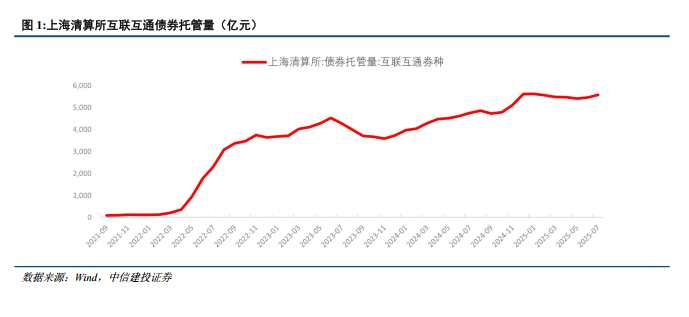

南向通的资金起首因此也在连绵接续增扩。

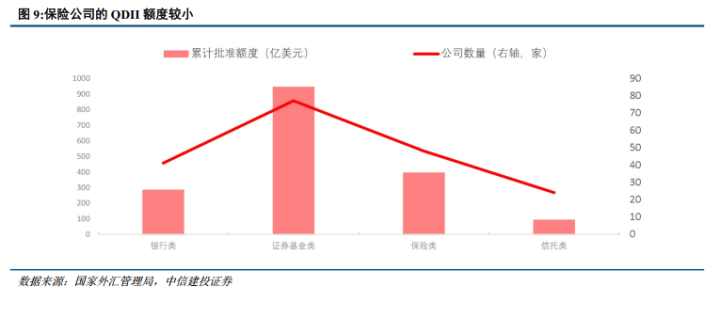

关于保障机构而言,其当今的境外资产建树比例宽敞较低,保障资金可以通过“南向通”宽敞买入境外期限长、票息高的债券。在答理居品全面净值化的布景下,银行答理也需要寻找牢固且高收益的底层资产。

跟着这两大类机构不断增多境外投资比例,“南向通”将成为中资机构参与专家固收市集的主要通说念。

消耗复苏的执续性仍存不细则性。本年以来,住户消耗驱动回暖,但仍未达到疫前常态化增速,将来是否能执续性地建立改善,仍需密切追踪。消耗如再度乏力,则经济回升能源将彰着松开。

地产行业能否不绝改善仍存不细则性。本轮地产下行周期已经执续较万古期,面前出现旋即回暖趋势,但多类野心仍是负增长,将来能否保执回暖态势,仍需不雅察。

中好意思股市可能因为经济波动、政策影响、地缘冲击而大幅波动。

地缘政事冲突仍存不细则性,扰动专家经济增永恒景和市集风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年贯穿四年荣获“新钞票”宏不雅第别称(团队中枢成员),2017-2020年贯穿四年荣获卖方分析师“水晶球”奖第别称(团队中枢成员)。

田雨侬:宏不雅分析师,圣路易斯华盛顿大学硕士,负责观点为宏不雅流动性。

证券研究评释称号:《[建投宏不雅·周君芝团队]债券新器用:南向通面面不雅——资产建树新器用》

对外发布期间:2026年3月30日

评释发布机构:中信建投证券股份有限公司

本评释分析师:

周君芝SAC编号:S1440524020001

田雨侬SAC编号:S1440524040003大阳城

开云体育官方网站 - KAIYUN

备案号:

备案号: