2025年,国内银行业继续面对利率下行、息差收窄、盈利增长承压的筹备环境,稳增长、优结构、控风险成为行业共同主题。

在这么的布景下,确立银行交出了一份颇具韧性的年度答卷:全年收场营收7408.71亿元、净利润3397.90亿元,双双保持同比正增长。

为有用对冲息差下行压力,确立银行进一步强化欠债本钱管控,通过入款结构优化推动入款平均本钱率同比下跌33个基点。

与此同期,零卖业务推崇亮眼,个东说念主花消贷余额络续大增突破7000亿元,超越邮储银行位居国有大行首位,不良率逆势降至1.07%,收场范围与质地同步普及。

在股东呈报方面,确立银行延续了高股息的传统。2025年全年现款股息为每10股3.887元(含税),现款分成比例保持在30%。算上本次末期分成,确立银行股改上市20年以来累计分成将高出1.4万亿元,且贯穿3年分成超千亿。

01

事迹肃穆,息差改善

这几年,银行业全体靠近滋生钞票收益率下跌、净息差收窄的筹备压力,国有大行因钞票范围大、信贷投放障翳面广,所受利率冲击更为平直,怎样通过钞票欠债的邃密化责罚对冲利率风险,成为行业巨额靠近的筹备课题。

在此布景下,确立银行保持了筹备基本面的褂讪,营收、净利润收场小幅正增长,钞票范围稳步延伸,同期净息差降幅收窄,袒泄漏边缘改善的积极信号。

狂放2025年末,确立银行总钞票突破45万亿元大关,达到45.63万亿元,较上年增长12.47%。

2025年,确立银行收场营收7408.71亿元,同比增长1.69%;净利润3397.90亿元,同比增长1.04%。营收自二季度以来继续正增长,盈利增幅逐季向好,展现了较强的筹备韧性。

从中枢财务规画来看,2025年确立银行滋生钞票收益率下跌48bps,降幅显耀大于2024年的27bps;净息差为1.34%,在六大行中仅次于邮储银行,同比下跌17个基点。

但对比2024年19个基点的降幅,息差下行幅度已有所改善,且在六大行中,建行息差推崇处于前方。

表1:六大行净息差及变化情况

建行息差降幅收窄,中枢源于钞票欠债两头的结构性优化,亦然其应付行业利率压力的具体实行。

在欠债端,本钱管控见效显耀,成为对冲息差下行的中枢握手。该行收拢行业内高本钱入款聚会到期的窗口期,主动优化入款期限结构,指导客户向活期及低本钱按期入款转动。

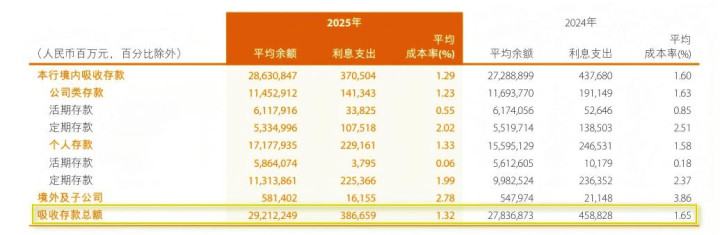

年报炫耀,2025年确立银行接纳入款平均本钱率降至1.32%,同比下跌33个基点,创历史新低,带动接纳入款利息开销同比减少15.73%。

同期,该行继续拓展结算性、交往性资金,2025年境内活期入款占比保管在42.43%的合理水平,欠债结构向“低本钱、高褂讪”转型,进一步夯实了息差褂讪的基础。

表2:确立银行2025年境内接纳入款情况

在钞票端,确立银行对峙“稳总量、调结构”确凿立策略,继续加大中永恒优质钞票的投放力度。年报炫耀,境内对公非贴贷款中,1年期以上的中永恒贷款占比上涨0.82个百分点。

这一比例的普及,不仅体现了确立银行对基础设施、制造业、绿色低碳等国度战术要点领域的永恒期资金辅助,也在利率下行周期中为滋生钞票锁定了相对褂讪的收益水平,有用对冲了短期钞票收益率下行的冲击。

02

个东说念主花消贷逆势大增

但受住户杠杆率、花消信心等要素影响,银行业个东说念主花消贷业务呈现彰着分化,部分大行增速显耀下滑,行业全体靠近范围延伸、钞票质地管控的双重挑战。

与此同期,信用卡业务因行业不良率继续抬升,多家机构运转治疗业务策略,从范围延伸转向深耕易耨。

确立银行在零卖信贷板块呈现出各别化发展特征,个东说念主花消贷逆势增长且钞票质地改善,信用卡业务则有审慎治疗。

从竣工数值来看,2025年末,确立银行个东说念主花消贷(集团口径,不含信用卡,下同)余额达到7040.99亿元,超越邮储银行位居第一,且贯穿三年新增高出千亿元。

在其他大行增速显耀放缓的布景下,确立个东说念主花消贷同比增长29.41%,较2024年增多3个百分点。

表3:国有大行2023—2025年个东说念主花消范围(单元:亿元)

范围延伸的同期,SuncityGroup建行个东说念主花消贷的钞票质地未出现承压,反而收场逆势改善,这在行业中较为异常。

2025年末,该行个东说念主花消贷不良率为1.07%,较上年下跌0.02个百分点,是国有大行中独一收场花消贷不良率同比下跌的机构,且显耀低于同行平均水平。

表4:国有大行2024—2025年个东说念主花消不良率

与个东说念主花消贷的高速增长造成对比的是,建行对信用卡业务接收了审慎收缩的策略,这一治疗与行业全体趋势高度契合。

2023—2025年,建行信用卡不良率继续抬升,离别为1.66%、2.22%和2.36%,风险压力冉冉加大,在此布景下,该行2025年信用卡贷款范围为1.01万亿元,同比减少5.33%,累计客户量、发夹量离别减少约200万户、300万张,总花消交往额也有所下跌。

从行业来看,六大行中除农业银行外,其余五家均出现信用卡范围下滑,反馈出银行业信用卡业务已从昔日的“赛马圈地”参预结构优化、风险管控的新阶段。建行的主动治疗,是基于行业趋势与本身风险气象的选拔。

03

科技贷款余额突破5万亿

2025年,金融服求实体经济的导向愈加明确,银行业信贷投放继续向科技立异、绿色低碳、普惠小微、养老产业等要点领域歪斜。

其中,科技金融因科创企业“轻钞票、高成长、高风险”的特征,与银行传统信贷评价体系存在错配,怎样破解科创企业“融资难、融资贵”问题,成为银行业对公信贷业务的病笃探索目的。

确立银行围绕实体经济要点领域加大信贷投放力度,金融“五篇大著述”关连领域贷款均收场两位数增长,其中科技金融贷款余额突破5万亿元

针对科创企业不同人命周期的融资需求,建行构建了全链条的服务体系,有用适配了科创企业的发展特征。

在萌芽阶段,该行通过旗下金融钞票投资公司(AIC)树立股权投资基金,以“股权投资+信贷辅助”的方法为企业提供资金辅助,狂放2025年已累计树立28只AIC股权投资试点基金。

在成长加快期,针对企业资金需求范围扩大、风险特征变化的特色,该行通过科创单子、并购贷款等用具提供多元化融资辅助,2025年承销科创债券近720亿元,同期制造业与战术性新兴产业贷款离别增长15.83%和23.46%。

针对小微科创企业,该行立异推出“善新贷”“善科贷”等特色产物,2025年关连贷款余额突破1600亿元,增幅超50%。

在评价科技企业立异才略方面,确立银行建立了专属评价模子,推出“第四张表”——科技立异表,将学问产权、时间才略、创业者布景等纳入企业信用评价体系,冲突传统信贷对典质物的依赖,让更多领有中枢时间但穷乏典质物的科技企业赢得信贷辅助。

除科技金融外,建行在金融“五篇大著述”其他要点领域的信贷投放均保持精熟增长态势。绿色贷款余额达到6.00万亿元,增速20.54%;普惠贷款余额达到3.83万亿元,增速12.37%;养老产业、数字经济中枢产业贷款增速离别达到53.06%和18.70%。

04

从“+AI”到“AI+”

2025年,确立银行深刻鼓舞“东说念主工智能+”作为,将AI时间从辅助用具升级为驱动业务变革的中枢引擎,收场了从“+AI”到“AI+”的高出。

在算力方面,确立银行鼓舞“四地五中心”确立。“四地”指建行设想的四大数据中心集群,离别为:环京集群、中西部集群、长三角集群、大湾区集群;“五中心”则指这四大集群中现在已明确确立的五个大型数据中心节点,包括:内蒙古和林格尔、贵州贵安、北京、雄安以及长三角区域的一个设想节点。

2025年,确立银行算力同比增长24.52%,为近400个AI利用场景提供算力保险。

在算法方面,建行引入DeepSeek、通义千问、智谱等生成式大模子,造成大模子与小模子协同、生成式与有规画式AI搀杂的模子体系。

从场景落地来看,建行AI时间已全面障翳智能营销、智能客服、智能投顾、智能运营、智能责罚和智能风控等中枢领域,狂放2025年末落地398个利用场景,收场了全业务链条的时间赋能。

在授信审批步调,AI不仅普及成果,更强化风险偏好传导。系统可自动比对概述融资业务政策顺从性,生成十余页审查看法初稿,最高生成比例达90%,审查东说念主员稍作完善即可提交,既平缓文案服务,又确保风险管控轨范斡旋。

在风险管控方面,AI时间的利用见效显耀,2025年该行信用卡诓骗去世率同比下跌52%,普惠小微贷款不良率降至1.03%,显耀优于行业平均水平,考据了AI风控的有用性。

在网点运营层面,该行网点问题响应AI助手障翳率达99.42%,日均打听量超10万东说念主次,成为一线职工的病笃辅助用具,推动网点运营向智能化、精益化转型。

-End-大阳城

AG庄闲游戏官网首页

备案号:

备案号: